定額減税調整給付金(終了しました)

最終更新日:

令和6年度税制改正により、賃金の上昇が物価高に追い付いていない国民の負担を緩和するため、デフレ脱却の一時的な措置として、令和6年分所得税および令和6年度個人住民税から特別税額控除を行う定額減税が実施されることに伴い、定額減税を十分に受けられないと見込まれる納税義務者に対し、その差額を1万円単位に調整して給付します。

対象者

令和6年1月1日時点で深川市に住所を有する方、または地方税法の規定により深川市で個人住民税(市民税・道民税)が課税になっている方のうち、定額減税可能額(※1)が、令和6年分推計所得税額(令和5年分所得税額)または令和6年度個人住民税所得割額を上回る方。

ただし、納税者本人の合計所得金額が1,805万円を超える方、定額減税前の令和6年分推計所得税額および令和6年度個人住民税所得割額がともに0円の方は対象外です。

(※1)定額減税可能額とは

- 所得税分 = 3万円 × 減税対象人数(※2)

- 住民税分 = 1万円 × 減税対象人数(※2)

(※2)減税対象人数とは

納税義務者 + 控除対象配偶者※ + 扶養親族(16歳未満扶養親族含む)※

※控除対象配偶者、扶養親族は国外居住者を除く

※控除対象配偶者、扶養親族は国外居住者を除く

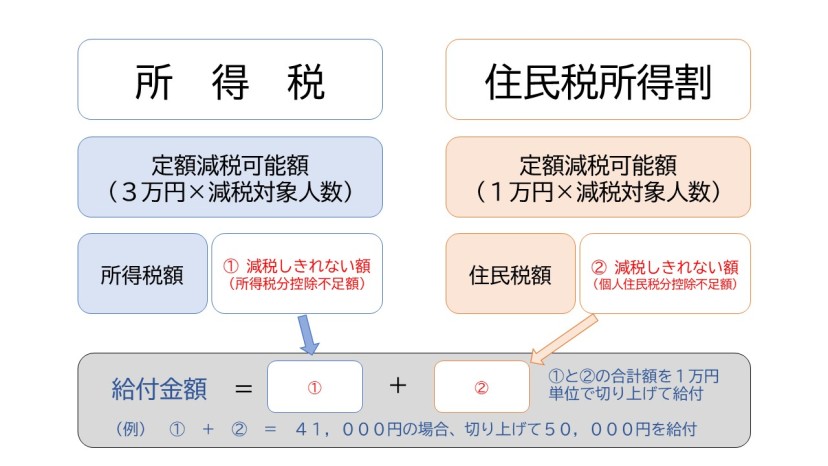

調整給付額の算出方法

【所得税分】

定額減税可能額 - 令和6年分推計所得税額(令和5年分所得税額) = 控除不足額(1)

【住民税分】

定額減税可能額 - 令和6年度住民税所得割額 = 控除不足額(2)

【調整給付額】

所得税分の控除不足額(1) + 住民税分の控除不足額(2) = 調整給付金支給額(1万円単位で切り上げて給付)

※(1)と(2)は0円を下回る場合、0円として扱う

定額減税可能額 - 令和6年分推計所得税額(令和5年分所得税額) = 控除不足額(1)

【住民税分】

定額減税可能額 - 令和6年度住民税所得割額 = 控除不足額(2)

【調整給付額】

所得税分の控除不足額(1) + 住民税分の控除不足額(2) = 調整給付金支給額(1万円単位で切り上げて給付)

※(1)と(2)は0円を下回る場合、0円として扱う

モデルケース(調整給付金の対象になる場合)

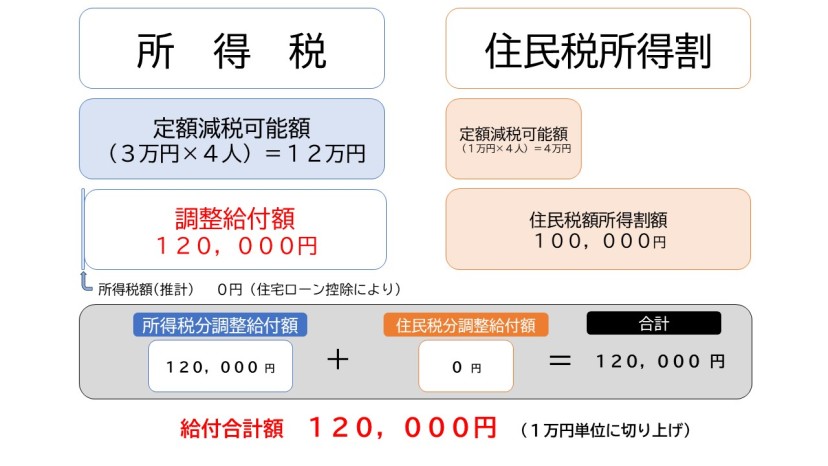

1.夫婦と子ども2人(住宅ローン控除あり)

納税義務者本人・控除対象配偶者・扶養対象の子ども2人の4人世帯の場合

<納税義務者の税額> <納税義務者の減税可能額>

所得税額 0円(住宅ローン控除により) 所得税:3万円×4人=12万円

住民税所得割額 100,000円 住民税:1万円×4人= 4万円

【給付額】

所得税:120,000円-0円=120,000円

住民税: 40,000円-100,000円=0円(-60,000円)

給付額:120,000円+0円=120,000円

<納税義務者の税額> <納税義務者の減税可能額>

所得税額 0円(住宅ローン控除により) 所得税:3万円×4人=12万円

住民税所得割額 100,000円 住民税:1万円×4人= 4万円

【給付額】

所得税:120,000円-0円=120,000円

住民税: 40,000円-100,000円=0円(-60,000円)

給付額:120,000円+0円=120,000円

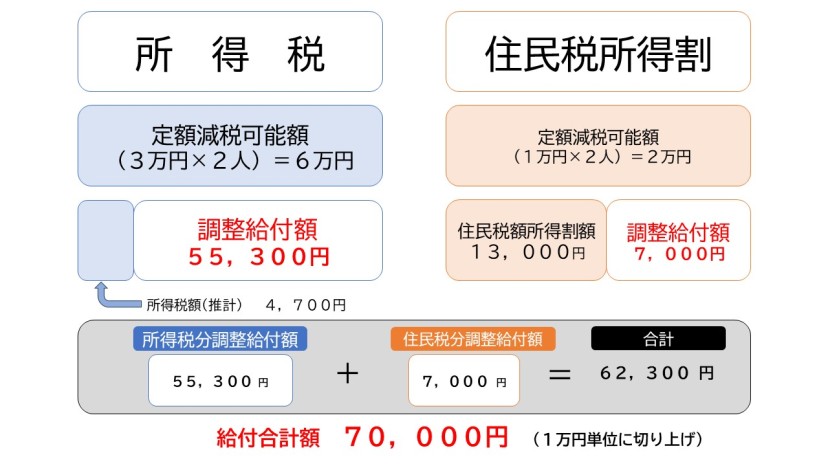

2.夫婦のみ

納税義務者本人・控除対象配偶者の2人世帯の場合

<納税義務者の税額> <納税義務者の減税可能額>

所得税額 4,700円 所得税:3万円×2人=6万円

住民税所得割額 13,000円 住民税:1万円×2人=2万円

【給付額】

所得税:60,000円- 4,700円=55,300円

住民税:20,000円-13,000円= 7,000円

給付額:55,300円+ 7,000円=62,300円≒70,000円

<納税義務者の税額> <納税義務者の減税可能額>

所得税額 4,700円 所得税:3万円×2人=6万円

住民税所得割額 13,000円 住民税:1万円×2人=2万円

【給付額】

所得税:60,000円- 4,700円=55,300円

住民税:20,000円-13,000円= 7,000円

給付額:55,300円+ 7,000円=62,300円≒70,000円

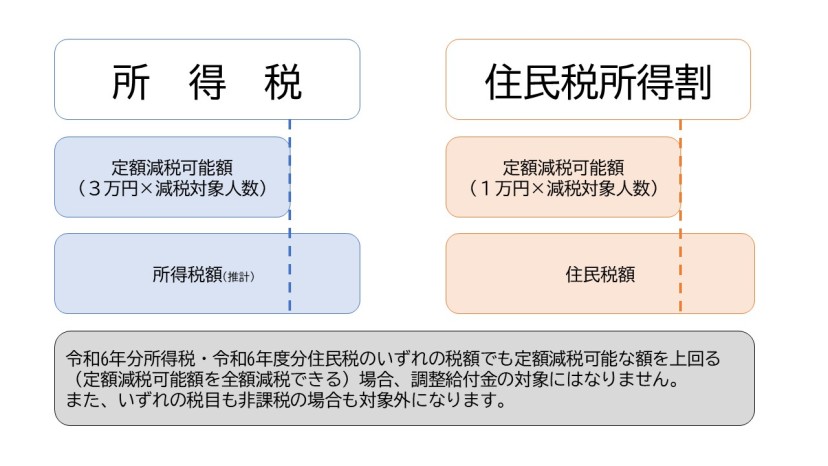

調整給付金の対象にならない場合

令和6年分推計所得税及び令和6年度分住民税(所得割)のいずれも定額減税可能な額を上回る(定額減税可能額を全額減税できる)場合は調整給付金の対象になりません。

また、両方の税目が非課税の場合も対象外です。

また、両方の税目が非課税の場合も対象外です。

モデルケース(調整給付金の対象にならない場合)

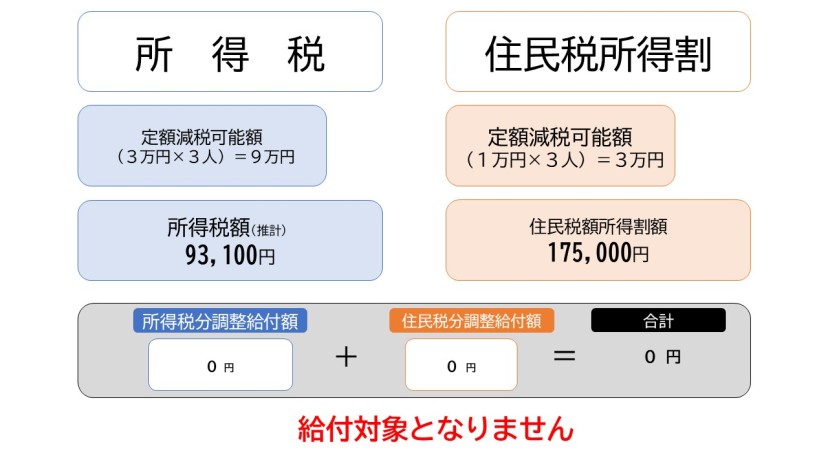

1.夫婦と子ども1人

納税義務者本人・控除対象配偶者・子ども1人の3人世帯の場合

<納税義務者の税額> <納税義務者の減税可能額>

所得税額 93,100円 所得税:3万円×3人=9万円

住民税所得割額 175,000円 住民税:1万円×3人=3万円

【給付額】

所得税:90,000円- 93,100円=0円(-3,100円)

住民税:30,000円-175,000円=0円(-145,000円)

給付額:0円+ 0円=0円

※給付対象となりません

<納税義務者の税額> <納税義務者の減税可能額>

所得税額 93,100円 所得税:3万円×3人=9万円

住民税所得割額 175,000円 住民税:1万円×3人=3万円

【給付額】

所得税:90,000円- 93,100円=0円(-3,100円)

住民税:30,000円-175,000円=0円(-145,000円)

給付額:0円+ 0円=0円

※給付対象となりません

給付金の受給手続き

確認書

給付の対象となる方には、令和6年8月30日(金曜日)に深川市から給付金の案内を発送いたします。

申請方法

| オンライン申請 | 確認書記載の二次元コードを読み取ることにより、オンライン申請が可能となります。 また、オンライン申請を利用される場合は、本人確認書類の写しや口座確認書類の写しの返送など不要となります。 |

| 郵送申請 | 確認書原本に必要事項を記入の上、本人確認書類の写しや口座確認書類の写しなど同封して返送いただきます。 |

| 窓口申請 | 確認書原本に必要事項を記入の上、本人確認書類の写しや口座確認書類の写しなどを深川市役所1階税務財政課窓口までご提出ください。 |

窓口混雑緩和のため、オンライン申請および郵送申請のご協力をお願いします。

また、オンライン申請は24時間いつでもどこでも利用可能な申請方法となっており、各書類の写し等が不要になります。

大変便利ですので是非オンライン申請をご利用ください。

支給時期

オンライン申請後、または郵送後に深川市が確認書を受理してから、3週間程度で指定口座に振り込みます。

※書類に不備等がない場合です。

※書類に不備等がない場合です。

申請期限

すべての申請方法共通して、令和6年10月31日(木曜日)です。

「振り込め詐欺」や「個人情報の詐取」にご注意ください

市などの公的機関がATMの操作をお願いすることや、口座の暗証番号をお聞きすることは絶対にありません。

そのような電話やメール、ご自宅への訪問があっても絶対に情報を提供しないでください。

少しでも不審な電話や郵便物だと思ったら、消費生活センター(電話:0164-26-2210)や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

そのような電話やメール、ご自宅への訪問があっても絶対に情報を提供しないでください。

少しでも不審な電話や郵便物だと思ったら、消費生活センター(電話:0164-26-2210)や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

関連サイト

定額減税調整給付金に関するよくあるご質問

Q1.定額減税調整給付金はどの自治体から給付されますか。

A.令和6年度個人住民税を賦課(ふか)する自治体で給付されます。詳細につきましては、ご自身が課税されている自治体にお問合せください。

Q2.調整給付金の対象かどうか知りたいです。

A.調整給付の支給対象となる方には、深川市税務財政課より給付金額等を記載した確認書を令和6年8月30日(金曜日)に発送する予定です。

Q3.調整給付金についての書類(確認書等)の宛名になっている親族が死亡した、または、死亡している場合はどのような取り扱いになりますか。

A.納税義務者がお亡くなりになった日が賦課期日(令和6年1月1日)以前の場合は対象外となります。

賦課期日の翌日(令和6年1月2日)以降、納税義務者が亡くなった場合で申請を行った後に亡くなられた場合は当該納税義務者に給付が行われます。

申請を行うことなく亡くなられた場合は給付されません。

賦課期日の翌日(令和6年1月2日)以降、納税義務者が亡くなった場合で申請を行った後に亡くなられた場合は当該納税義務者に給付が行われます。

申請を行うことなく亡くなられた場合は給付されません。

Q4.調整給付の給付額が不足していることが判明した場合はどうなりますか。

A.令和6年分推計所得税額を活用し、実額による算定ではないことを踏まえ、令和6年分所得税及び定額減税の実績額等が確定した後、調整給付に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。個人住民税の年税額が年度途中に修正されたことにより調整給付に不足が生じた場合も同様に令和7年度に追加で不足分の給付を行う予定です。

問合わせ先・担当窓口

企画総務部 税務財政課 課税係

- 電話:0164-26-2166

- ファクシミリ:0164-22-8134

- お問い合わせフォーム